さいたま市から遺言・相続のお手伝い!

TEL.048-678-1312

TEL.048-678-1312

遺言・相続のお手伝い!

どんなことでも

お気軽にお問い合わせください

じっくりお話をお伺いいたします

あなたの法律サポーター

ゆり行政書士事務所

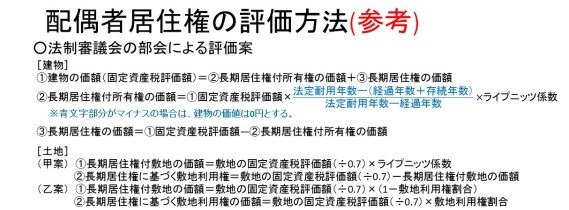

今回は、法制審議会の部会で出された評価方法と、相続税における評価方法を紹介します。

※存続年数は、配偶者の平均余命です。

この方法(土地は甲案)で計算してみましょう。

存続年数=15年(75歳女性の平均余命) ライプニッツ係数≒0.642

分数の部分がマイナスになるときは、配偶者居住権付所有権の評価は0円です。一戸建て住宅のばあい、建物が古く、評価が0円でも土地の評価を減らせるので、現金預金を受け取れる額を増加させることができます。

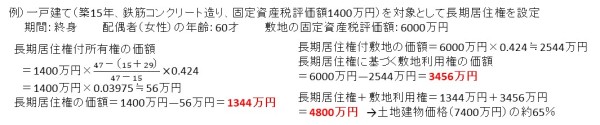

建物の価値がある場合の例もご参考に。

最後に、相続税における評価方法を載せておきます。

相続人が合意すれば、どのような評価方法で遺産分割を行っても構いませんが、参考にしてみてはいかがでしょうか。また法務省から評価方法が示されましたら、お知らせします。

![]() ゆり行政書士事務所

ゆり行政書士事務所

![]() 代表行政書士 前原百合

代表行政書士 前原百合

![]() 埼玉県さいたま市出身

埼玉県さいたま市出身

![]() 埼玉県行政書士会浦和支部

埼玉県行政書士会浦和支部

![]() 登録番号 13130545

登録番号 13130545

![]() 「くらしの法律」研究会所属

「くらしの法律」研究会所属

【ゆり行政書士事務所】

![]() TEL.048-678-1312

TEL.048-678-1312

![]() JR埼京線

JR埼京線

中浦和、南与野駅より

徒歩約10分