さいたま市から遺言・相続のお手伝い!

TEL.048-678-1312

TEL.048-678-1312

遺言・相続のお手伝い!

どんなことでも

お気軽にお問い合わせください

じっくりお話をお伺いいたします

あなたの法律サポーター

ゆり行政書士事務所

今回は、居住不動産の贈与の持ち戻しの免除について、お話しします。

婚姻期間が20年以上である配偶者が、他方に対し、その居住の用に居する建物又はその敷地を遺贈又は贈与した場合については、原則として、計算上、遺産の先渡し(特別受益)を受けた者として取り扱わなくてよいこととする。(民法903条4項)(施行日:2019年7月1日)

現行制度では、婚姻期間が20年以上の夫婦間で居住不動産の贈与があっても、遺産の先渡し(特別受益)として、遺産分割の際に、遺産に持ち戻して、相続分の計算をしています。

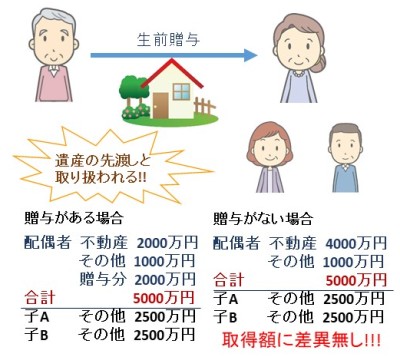

例えば、相続人が配偶者と子2人、遺産は居住不動産(持ち分2分の1)2,000万円とその他の財産6,000万円で、生前に配偶者へ居住不動産(持ち分2分の1)2,000万円を贈与していた場合

上記のように、配偶者に財産を残したいと、生前に贈与したとしても、遺産分割をする際には贈与されたものを含めて協議をすることになり、生前に贈与をした意味が無くなってしまいます。

長年ともに財産を築きてきた配偶者が、遺産を多く相続できるようにするために、今回の改正で、生前に居住不動産を配偶者に贈与した場合には、原則として、遺産に持ち戻しをしなくてもよくなりました。

上記と同じ条件で改正後の相続分を見てみましょう。

配偶者の取得分が1,000万円増えていますね。

今回の改正は、配偶者の相続分の拡大を意図するものが多いですよね。相続人がそれぞれの権利を主張し、もらえるものはもらっておくという人が増えたからと考えられます。夫婦で築いてきた財産ですから、子供はあまり主張せずに、円満に協議を進めたいところです。

もちろん、今後の相続を考えて、子供が多く相続することも当然ありますが、あくまで円満にですよ。

ただし、被相続人が異なる意思を示したときはその意思に従います。

婚姻期間が20年以上の夫婦間の居住不動産の贈与については、基礎控除110万円のほかに、最高2000万円まで贈与税が控除される制度がありますね。この制度は2,110万円までと上限がありますが、この持ち戻しの制度は贈与額の上限はありません。

きちんと贈与税は払わなければなりませんが、3,000万円分の居住用不動産の贈与をしても持ち戻しはする必要がなくなりますので、今後の相続への考え方も変わっていくでしょう。

このページの図は「長期間婚姻している夫婦間で行った居住用不動産の贈与等 を保護するための施策」(法務省)(http://www.moj.go.jp/content/001263484.pdf)をもとに作成しました。

![]() ゆり行政書士事務所

ゆり行政書士事務所

![]() 代表行政書士 前原百合

代表行政書士 前原百合

![]() 埼玉県さいたま市出身

埼玉県さいたま市出身

![]() 埼玉県行政書士会浦和支部

埼玉県行政書士会浦和支部

![]() 登録番号 13130545

登録番号 13130545

![]() 「くらしの法律」研究会所属

「くらしの法律」研究会所属

【ゆり行政書士事務所】

![]() TEL.048-678-1312

TEL.048-678-1312

![]() JR埼京線

JR埼京線

中浦和、南与野駅より

徒歩約10分